Inleiding

Deze paragraaf gaat in op de visie, de uitvoering, de resultaten en risico’s van het grondbeleid. De bedragen in deze paragraaf zijn in miljoenen euro’s, tenzij anders aangegeven.

Visie

De visie van de gemeente Helmond op het grondbeleid ligt vast in de nieuwe Nota Grondbeleid 2024.

De belangrijkste beleidslijn in de nota is dat we kiezen voor regisserend grondbeleid. Bij voorkeur geven we die regie invulling door middel van actieve grondpolitiek. Dat wil zeggen dat de gemeente zelf de gebiedsontwikkeling ter hand neemt. Daar waar actief handelen niet verantwoord is, wordt gekozen voor een faciliterende grondpolitiek. In de nota grondbeleid is een afwegingskader opgenomen aan de hand waarvan per project wordt bepaald welke vorm van grondpolitiek het meest effectief is voor het bereiken van de gemeentelijke doelen en ambities. Indien mogelijk wordt prioriteit gegeven aan projecten binnen de eigen grondexploitaties.

Om daarbij slagvaardig te kunnen handelen is met ingang van de begroting 2025 een jaarlijks budget van € 5 miljoen beschikbaar voor regisserende verwervingen. Dit zijn verwervingen op gebieden waarvoor de raad eerder al een plan of visie heeft vastgesteld en actief grondbeleid wil voeren.

Daarnaast is met ingang van de begroting 2025 een jaarlijks budget van € 2,5 miljoen beschikbaar voor strategische verwervingen. Dit zijn verwervingen op gebieden waarvoor nog geen plan of visie door de raad is vastgesteld en zich een kans voordoet.

Binnen de grondexploitaties vindt het kostenverhaal plaats middels de grondverkopen. Kostenverhaal kan privaatrechtelijk of publiekrechtelijk worden geregeld. Bij faciliterende projecten geldt als uitgangspunt dat het kostenverhaal privaatrechtelijk wordt geregeld via een anterieure overeenkomst, voordat het besluit tot wijziging van de functie van grond plaats heeft gevonden. Als het niet mogelijk is om een overeenkomst af te sluiten, dan wordt de regeling van het publiekrechtlijke kostenverhaal toegepast.

Daarnaast gaat de gemeente verkennen of het vragen van financiële bijdragen, bijvoorbeeld voor de evenwichtige samenstelling van de woningbouwvoorraad, bescherming natuurgebieden , aanleg van recreatievoorzieningen en infrastructuur en stedelijke herstructurering wenselijk is. Alsdan zal daar een aparte nota kostenverhaal en financiële bijdrage worden opgesteld waarin dit verder wordt uitgewerkt.

Tot slot is in de nota grondbeleid uitgewerkt hoe en wanneer de raad wordt betrokken bij de uitvoering van de grondexploitaties. Dit gaat nog een verdere uitwerking krijgen in een nieuw (jaarlijks) document: het MPG (Meerjaren Prognose Grondbedrijf). In dit MPG wordt samen met (een vertegenwoordiging van) de raad bepaald hoe en in hoeverre de raad (tussentijds) geïnformeerd wil worden over de voortgang en ontwikkeling op de gemeentelijke grondexploitaties. Dit zal in de 2e helft van 2024 verder vorm worden gegeven.

Uitvoering

De gemeente zet haar grondbeleid als middel in om bestuurlijke ambities en beleidsdoelstellingen op het gebied van o.a. wonen, economie en duurzaamheid te realiseren.

Begin 2024 wordt gewerkt aan 22 Bouwgronden In Exploitatie (BIE oftewel grondexploitaties). In de 1e helft van 2024 is een nieuwe grondexploitatie geopend voor de Ruusbroeclaan.

Er zijn voor nieuwe ontwikkelingen eerder al een aantal tijdelijke voorbereidingskredieten beschikbaar gesteld om de planvorming verder vorm te geven tot aan het moment van openen van nieuwe grondexploitaties voor deze ontwikkelingen. Voorheen gold een maximum periode van 5 jaar voor het voorbereidingskrediet tot aan het moment van openen van de grondexploitatie. De nieuwe notitie van de commissie BBV (Besluit Begroting en Verantwoording) “Grondbeleid in begroting en jaarstukken (2023)” maakt het mogelijk om een langere voorbereidingstijd te hanteren. Er moet dan wel een voorziening worden getroffen voor de gemaakte voorbereidingskosten.

Op dit moment hebben we 1 nieuwe ontwikkeling waarvoor we een langere periode nodig hebben om uiteindelijk tot een goed onderbouwde grondexploitatie te komen. Dit is het nieuwe bedrijventerrein Varenschut Noord.

De overige lopende tijdelijke voorbereidingskredieten zijn het Piet Blomplein, Stationskwartier, Houtsdonk en de Braak fase 2 waarvan ook mogelijk een gedeelte wordt ontwikkeld voor woningbouw. Vooralsnog wordt niet voorzien dat we op deze gebieden een langere looptijd nodig hebben dan de eerdergenoemde 5 jaar. Maar de netwerkcongestie kan hierin wel een rol gaan spelen. Er is inmiddels een wachtlijst voor grootverbruik stroomaansluitingen. Dit geldt ook voor een lift in een appartementengebouw en op bovengenoemde gebieden zijn in de planvorming voornamelijk appartementengebouwen voorzien.

Op dit moment wordt onderzocht hoe de prioritering in woningbouwprojecten moet gaan plaatsvinden rekening houdend met o.a. de netwerkcongestie. Dit kan er toe leiden dat de planningen op de lopende grondexploitaties en tijdelijke voorbereidingskredieten wordt aangepast.

De gegevens in deze paragraaf zijn gebaseerd op de laatste uitgebreide herziening van de 22 lopende grondexploitaties bij de jaarrekening 2023. De nieuwe begroting voor het plandeel Brandevoort 2 Noord (het gebied boven het spoor) is hierin nog niet verwerkt. Op 2 juli 2024 heeft uw raad besloten de gebiedsontwikkeling van Brainport Smart District (BSD), die betrekking had op het gebied ten noorden van de spoorlijn en formeel nog deel uitmaakte van Brandevoort 2, te beëindigen. Aanleiding hiervoor waren onder meer de stijgende kosten en sterke twijfels over de (juridische) haalbaarheid van de beoogde slimme wijk. Besloten is om binnen een aantal gestelde kaders een nieuwe koers voor de gebiedsontwikkeling uit te werken en het daaruit volgende stedenbouwkundig plan, met de daarbij behorende financiële onderbouwing, opnieuw voor te leggen. Onder de projectnaam “Nieuw Brandevoort” wordt de komende periode een studie uitgevoerd naar de invulling van de nieuwe koers voor de ontwikkeling van het gebied. Daarbij zal voor dit project ook een nieuwe grondexploitatie worden voorbereid.

In de 1e berap van 2025 zal een actualisatie van de begroting 2025 plaatsvinden op basis van de uitgebreide herziening van de grondexploitaties bij de jaarrekening 2024. Daarbij zullen de effecten van het bovenstaande voor zover mogelijk worden verwerkt.

Risico’s

Om de risico’s te beperken zijn de volgende maatregelen getroffen:

- Er zijn overeenkomsten gesloten voor afname van een aanzienlijk deel van de grond voor projectmatige bouw.

- De nog te bouwen woningen passen binnen de woningbouwtaakstelling van de provincie.

- De indexering van de opbrengsten passen we toe in de eerste 10 jaar. Na 10 jaar worden de opbrengsten niet meer verder geïndexeerd.

- Er is een voorziening getroffen voor het verwachte verlies op eindwaarde.

- Bij de bepaling van het weerstandsvermogen van het grondbedrijf is rekening gehouden met tegenvallende scenario’s op kostenontwikkeling, rentestijging, planproductie en opbrengstenstijging.

Herziening Bouwgronden in exploitatie (BIE)

Volgens de BBV voorschriften moet jaarlijks een uitgebreide herziening van alle BIE’s plaatsvinden. Met de vaststelling door de raad van de actualisering van de BIE’s bij de Jaarrekening 2023 zijn ook de grondexploitatiebegrotingen voor de resterende looptijd vastgesteld. De afzonderlijke jaarschijven voor de resterende looptijd (en dus ook de jaarschijf 2025) liggen daarmee in principe vast tot aan de nieuwe uitgebreide herziening van de BIE’s bij de jaarrekening 2024. De looptijd en planning van de BIE’s is gebaseerd op de beste inschatting.

Grondbedrijf

Jaarlijks actualiseert het college naast de grondexploitaties ook de risicoanalyse. Het college rapporteert hierover in de paragraaf weerstandsvermogen. Grote afwijkingen legt het college aan de raad voor, zodra deze spelen. De risicoanalyse wordt opnieuw geactualiseerd bij de herziening van de BIE’s bij de jaarrekening 2024.

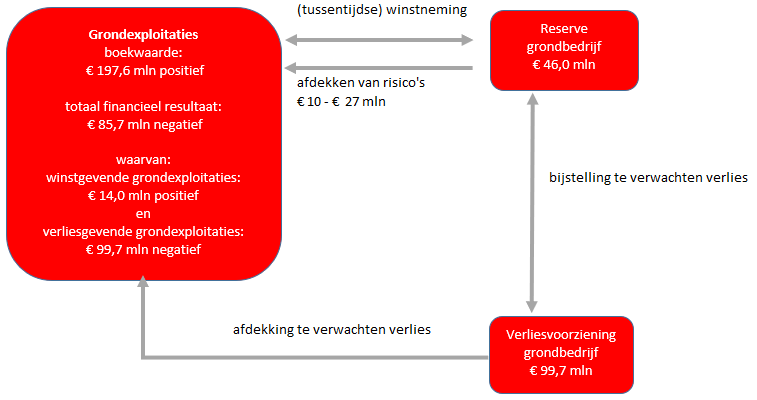

Het geheel van alle grondexploitaties met de reserve en voorziening, die daarmee samenhangen, noemen we samen het grondbedrijf. Het hierna volgende figuur laat de financiële stromen binnen het grondbedrijf zien (de cijfers zijn gebaseerd op de laatste herziening van de BIE’s en de risicoanalyse bij de jaarrekening 2023).

In de jaarrekening 2023 is onderstaande figuur ook opgenomen met daarin de cijfers van het financieel resultaat op basis van contante waarde. In de nieuwe nota grondbeleid 2024 is besloten om de voorziening voor verliesgevende grondexploitaties op te hogen van contante waarde naar eindwaarde. In onderstaande figuur zijn de cijfers op eindwaarde opgenomen.

Parameters

Bij de actualisatie van de grondexploitaties bij de jaarrekening 2023 zijn de volgende parameters gebruikt voor de kosten:

Parameter kosten | Uitgangpunt |

|---|---|

Prijspeildatum | 1-1-2024 |

Rente | 1,3% |

Disconteringsvoet | 2,0% |

Grondverwerving | 2,0% |

Voorzieningen en overige kosten | 5,0% |

Plankosten | 6,0% |

De opbrengsten.

De grondprijzen in de grondexploitatieberekeningen zijn gebaseerd op het grondprijzenbesluit 2024, daarom is indexering in 2024 niet nodig. De indexeringen voor latere jaren zijn in onderstaande tabel opgenomen.

Parameter opbrengsten | Uitgangpunt |

|---|---|

Prijspeildatum | 1-1-2024 |

Grondverkopen sociale huur | 0,0% |

Grondverkopen vrije sector | 0,0% |

Grondverkopen bedrijventerreinen | 0,0% |

Overige opbrengsten | 2,0% |

Boekwaarde

De boekwaarde is het totaal van de gerealiseerde kosten en gerealiseerde opbrengsten op een bepaald moment. Als de boekwaarde positief is dan zijn de gerealiseerde kosten hoger dan de gerealiseerde opbrengsten. Andersom als de boekwaarde negatief is dan zijn de gerealiseerde opbrengsten hoger dan de gerealiseerde kosten.

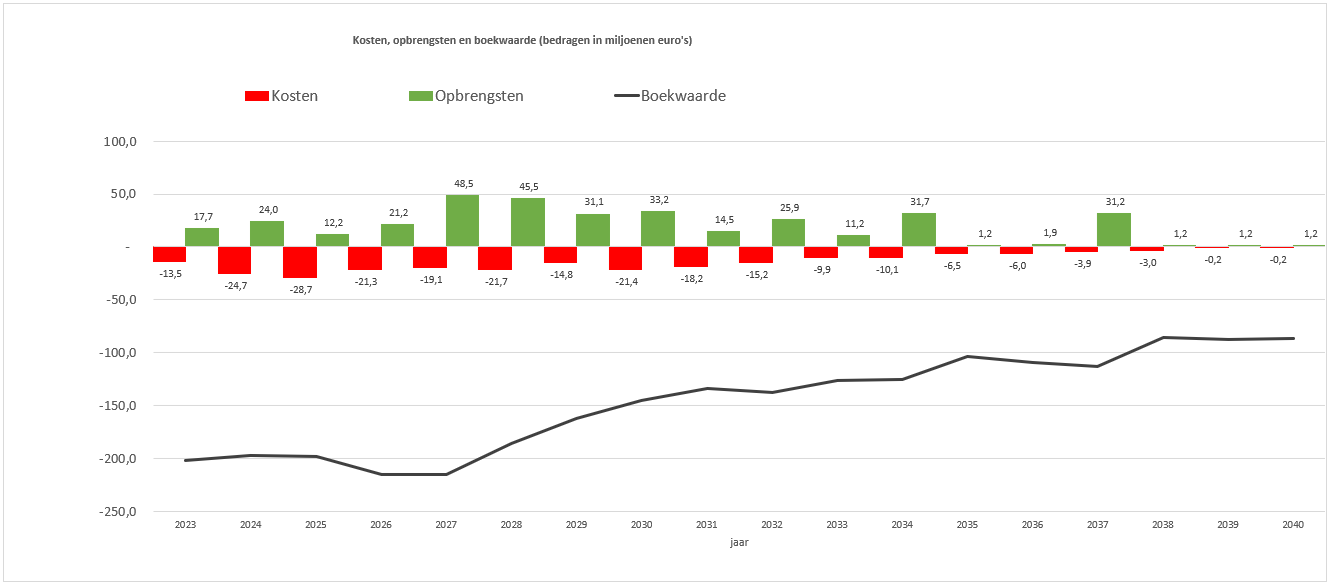

Bij gebiedsontwikkelingen gaat de kost voor de baat uit. Dit wil zeggen dat voorinvesteringen in het gebied nodig zijn, voordat opbrengsten door gronduitgifte gerealiseerd worden. Het figuur hierna laat de prognose zien van kosten, opbrengsten en het verloop van de boekwaarde van alle grondexploitaties (gebaseerd op de jaarrekening 2023).

Winstneming

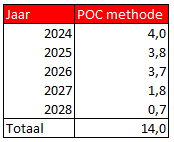

BBV schrijft de POC-methode (percentage of completion) voor. Dit betekent dat naar rato van voortgang (tussentijdse) winst genomen wordt.

Om een inschatting te doen van de mogelijk in de komende jaren tussentijds te nemen winst op de winstgevende BIE’s wordt de volgende pragmatische methode gehanteerd:

De verwachte eindwaardes op winstgevende BIE’s zoals die bij de jaarrekening 2023 zijn bepaald worden pondsgewijs verdeeld over de restantperiode van de betreffende BIE’s. In totaal is de verwachte winst op eindwaarde afgerond € 14,0 miljoen. Alsdan kan de volgende zeer globale schatting gedaan worden van de te nemen winsten in de jaarschijven:

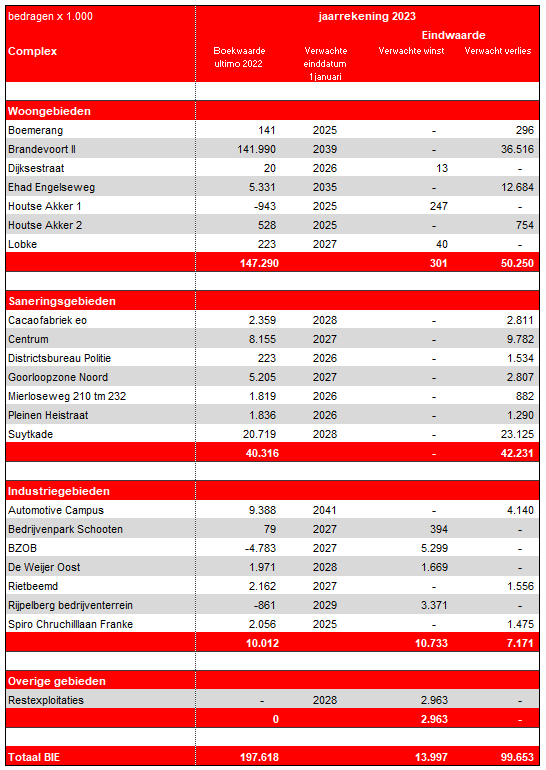

Actuele prognose van de resultaten

Bij de meest recente herziening van de grondexploitaties bij de jaarrekening 2023 zijn de verwachte looptijden en eindresultaten bepaald. In de volgende tabel zijn die zichtbaar gemaakt:

Gronduitgifte

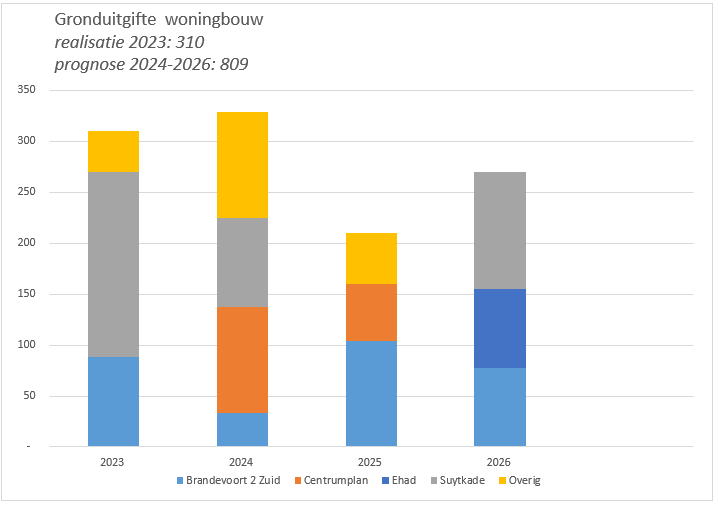

Woningen.

De prognoses van de grondverkopen met fasering voor de komende jaren staan in de figuur hieronder (stand jaarrekening 2023). Onderstaande aantallen zijn uit de 22 lopende BIE’s, met uitzondering van Brandevoort 2 plandeel “Brandevoort Nieuw” (zie eerder in deze paragraaf).

Bedrijventerreinen.

Het totaal nog uit te geven kavels op lopende BIE is afgerond ca 16ha (stand jaarrekening 2023). Op BZOB is nog 3,8 ha beschikbaar. Op de Automotive Campus 3,7 ha. Op de overige bedrijventerreinen zijn nog restantpercelen beschikbaar. In totaal is dat ca 8,2 ha. Bij de herziening van de grondexploitaties voor bedrijventerreinen bij de jaarrekening 2023 is in de fasering van de gronduitgifte rekening gehouden met de problematiek van de netwerkcongestie.

Facilitair grondbeleid

Naast de eigen grondexploitaties faciliteert de gemeente ontwikkelingen van private ontwikkelaars als deze bijdragen aan de gemeentelijke doelstellingen. Voorbeelden hiervan zijn de woningbouwprojecten Oranjekade, Weverspoort en Oostende.

Gemeenten zijn verplicht hun kosten te verhalen en doen dit bij voorkeur met een anterieure overeenkomst. De private ontwikkelaar vergoedt de gemeente de kosten die zij maakt om de ontwikkeling mogelijk te maken. Denk hierbij aan ambtelijke inzet (plankosten) en aanpassingen in het openbaar gebied. Veelal bevat de anterieure overeenkomst een vast bedrag voor het kostenverhaal. Het is vervolgens aan de gemeente om de kosten binnen dit budget te houden. Ten tijde van de jaarrekening 2023 hebben we 36 lopende overeenkomsten met marktpartijen. In de loop van 2024 zijn al weer een aantal trajecten opgestart waarvoor naar verwachting nieuwe anterieure overeenkomsten gesloten gaan worden.